e) Corrección monetaria

Los estados financieros de las filiales nacionales que mantienen su contabilidad en pesos chilenos tienen incorporados los efectos de la variación en el poder adquisitivo de la moneda ocurrida en los respectivos ejercicios, según lo establecen las normas de corrección

monetaria. Las actualizaciones han sido determinadas a base de los índices oficiales de variación de precios al consumidor del Instituto Nacional de Estadísticas, que dieron origen a una actualización

de 8,9% al 31 de diciembre de 2008 y de 7,4% en el año 2007.

f) Bases de conversión

Los activos y pasivos en pesos, constituidos principalmente por disponible, deudores varios, impuestos por recuperar, inversiones en sociedades en Chile, obligaciones y provisiones, han sido expresados

en dólares al tipo de cambio observado vigente al cierre del ejercicio ascendente a $636,45 por dólar en 2008 (2007: $496,89).

Activos y pasivos en moneda nacional y UF

Al 31 de diciembre de 2008 y 2007, los activos y pasivos en moneda nacional, reajustables en unidades de fomento, han sido expresados en US$, considerando el valor del dólar al cierre de cada ejercicio (2008: 636,45; 2007: $496,89) y el valor de la UF existente en las fechas de cierre de los estados financieros

(2008: $21.452,57; 2007: $19.622,66).

Los gastos e ingresos en moneda nacional han sido expresados en dólares al tipo de cambio observado correspondiente al día del registro contable de cada operación.

Las cuentas que originan diferencias de cambio se cargan o abonan a resultados, según corresponda, de acuerdo a las normas del Colegio de Contadores de Chile A.G. y de la Superintendencia

de Valores y Seguros.

La paridad cambiaria promedio del ejercicio financiero comprendido

entre el 1 de enero y el 31 de diciembre de 2008 fue de $520,35 por dólar (2007:$522,55).

Filiales nacionales

Los activos, pasivos y cuentas de resultados en pesos al 31 de diciembre de 2008 y 2007 han sido traducidos a dólares estadounidenses

a los tipos de cambio vigentes a esas fechas (2008; $636,45 por dólar: 2007; $496,89 por dólar).

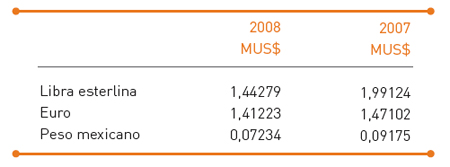

Filiales extranjeras

Al 31 de diciembre de 2008 y 2007, los estados financieros de las filiales extranjeras, han sido convertidos a dólares estadounidenses

según las paridades, existentes al cierre del ejercicio,

según se indica a continuación:

g) Depósitos a plazo

Los depósitos a plazo se encuentran registrados a su valor de inversión

más sus correspondientes intereses devengados al cierre de cada ejercicio.

h) Valores negociables

En este rubro se presentan cuotas de fondos mutuos y otros instrumentos

de fácil liquidación, registrados a su valor de costo o de mercado, según sea el menor.

i) Existencias

Las existencias están valorizadas al costo, el cual no supera su valor

neto de realización. Dicho costo ha sido determinado según los siguientes métodos:

- Productos terminados y en proceso: Estas existencias son valorizadas al costo promedio de producción, de acuerdo al método de costeo por absorción, incluyendo las depreciaciones,

amortizaciones del activo fijo y gastos indirectos de cada ejercicio.

- Materiales en bodega: Al costo de adquisición.

La Corporación determina una provisión de obsolescencia considerando

la permanencia en stock de aquellos materiales de bodega de lenta rotación.

- Materiales en tránsito: Al costo incurrido hasta el cierre del ejercicio.

Las estimaciones de menores valores de realización de las existencias,

se provisionan de acuerdo a la información disponible a la fecha de cierre de los estados financieros.

|